2024年からNISA制度が改正されることになり、運用資産の見直しをかねて投資商品(投資信託)の性質をエクセルを使って調べました。前回の記事

では、種々の統計データ、そして一括投資法またドルコスト平均法の場合でのシミュレーション結果を示しました。今回は、バランス型ファンドについて少し調べてみます。

投資に絶対はないと言いますが、過去のデータに基づいてどのようなリスク&リターンになるのかを確率・統計的に検証することはできます。それで未来を予測することはできませんが、数値的データによる裏付けは投資戦略を決めるうえでの手助けになるでしょう。

個別資産ファンドとバランス型ファンド

アセットアロケーション理論によれば、投資のパフォーマンス、すなわちリターンとリスクの大部分を決めるのは、アセット(資産)をアロケーション(配分)するバランスです。自分にとってどのような資産配分が最適なのか、その答えを見つけることはなかなか難しい問題です。

ネット上には、株式100%や、株式と債券を半々に割り振るカウチポテトポートフォリオ、年齢に応じて高リスク資産の比率を変えるものなど、さまざまなアセットバランスがあふれています。また株式だけを見ても、日本国内、米国、先進国、新興国などさまざまな投資先があり、為替ヘッジの有無なども選ぶことができます。さらには株式や債券といった伝統的資産に加え、リートやコモディティなどといった代替的資産もポートフォリオに組み込むこともできます。

投資商品の選択肢の多さは、それだけ自分好みに味付けできる可能性をひろげてくれますが、その一方で、何が正解か、どのようにすれば良いのか、迷いかねません。そのようなことに頭を悩ませたくないというニーズもあるのでしょう、あらかじめ適切なアセットバランスで組まれたバランス型ファンドというのもまた数多く存在します。

自分なりのアセットバランスを見つけるうえで必要なことは、個別資産の特性を捉え、それらを組み合わせる効果を理解することでしょう。このような視点から見ると、バランス型ファンドは、本業の人たちが作成したアセットバランスの見本として、参考にできるのではないかと思います。

そこで本記事では練習問題として、バランス型ファンドの目論見書の比率にしたがって個別資産ファンドを組み合わせ、その値動きが再現できるかどうか調べてみたいと思います。

また、バランス型ファンドには、高い運用コストを要求するものも多くあります。そういったファンドと、自分で組んだものとの運用成績を比較してみるのは、投資商品を選ぶうえでの参考になるかと思います。

計算に用いた投資信託

本記事の内容は以下の投資信託の過去データに基づいています。

個別資産ファンド

| 資産クラス | 投資信託銘柄 | 信託報酬 |

|---|---|---|

| 国内債券 | たわらノーロード国内債券 | 0.154% |

| 先進国債券へ有 | たわらノーロード先進国債券<為替ヘッジあり> | 0.22% |

| 先進国債券へ無 | たわらノーロード先進国債券 | 0.187% |

| 新興国債券 ※ | iシェアーズハイイールド債券インデックス・ファンド | 0.7585% |

| 国内株式 | たわらノーロードTOPIX | 0.187% |

| 先進国株式へ有 | たわらノーロード先進国株式<為替ヘッジあり> | 0.22% |

| 先進国株式へ無 | たわらノーロード先進国株式 | 0.09889% |

| 新興国株式 | たわらノーロード新興国株式 | 0.1859% |

| 国内リート | たわらノーロード国内リート | 0.275% |

| 先進国リート | たわらノーロード先進国リート | 0.297% |

※ 新興国債券については該当する適当なファンドのデータが手元になかったので、ハイイールド債券の指数に連動するノーロードファンドで代替しました。

バランス型ファンド

| 投資信託銘柄 | 信託報酬 | |

|---|---|---|

| バランス1 | たわらノーロードバランス(標準型) | 0.143% |

| バランス2 | たわらノーロードバランス(8資産) | 0.143% |

| バランス3 | 東京海上・円資産バランスファンド(年1回決算型) | 0.924% |

| バランス4 | 投資のソムリエ | 1.54% |

ひと口にバランス型ファンドと言っても、信託報酬だけでかなりの違いがあることがわかります。それぞれのアセットバランスは以下の通りです:

| 資産クラス | バランス1 | バランス2 | バランス3※1 | バランス4※2 |

|---|---|---|---|---|

| 国内債券 | 17% | 12.5% | 70% | 13.7% |

| 先進国債券へ有 | 23% | -- | -- | 27.2% |

| 先進国債券へ無 | 4% | 12.5% | -- | -- |

| 新興国債券 ※ | 6% | 12.5% | -- | 7.2% |

| 国内株式 | 7% | 12.5% | 15% | 6.2% |

| 先進国株式へ有 | 21% | -- | -- | -- |

| 先進国株式へ無 | 6% | 12.5% | -- | 12.9% |

| 新興国株式 | 1% | 12.5% | -- | 3.5% |

| 国内リート | 10% | 12.5% | 15% | 4.1% |

| 先進国リート | 5% | 12.5% | -- | 3.1% |

| 現金 | -- | -- | -- | 22.1% |

| 信託報酬・加重合計 | 0.239% | 0.268% | 0.177% | 0.181% |

最下段の「信託報酬・加重合計」は、前項の個別資産ファンドを、上の表で与えた比率で重み付けして求めた数値です。

バランス3とバランス4に関しては、自分で個別資産ファンドを組み合わせた方がはるかに低い信託報酬になることがわかります。他方で、バランス1とバランス2で設定されている信託報酬は、自分で組んだ場合より4割ほど低く、顧客に対して良心的な設定であることがわかります。

※1 「東京海上・円資産バランスファンド」の資産配分は交付目論見書に記載されている基本資産配分比率に準拠しています。

※2 「投資のソムリエ」の資産配分は金融市場の動向に合わせて細かく変動しており、ここに掲載した配分は2023年4月28日基準で作成された同投資信託のマンスリーレポートに準拠したものです。

基準価額の推移

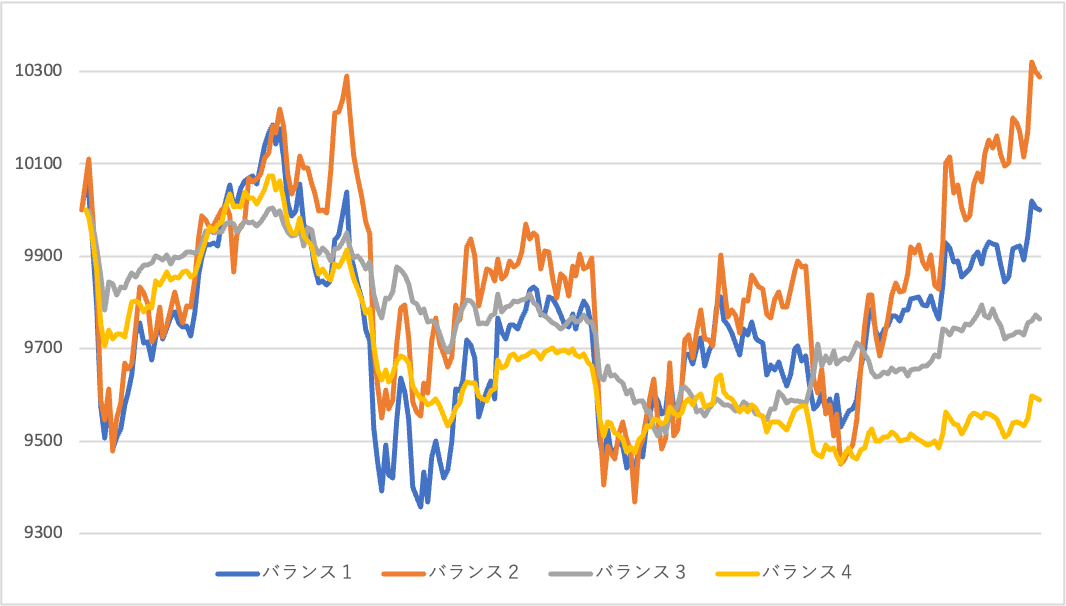

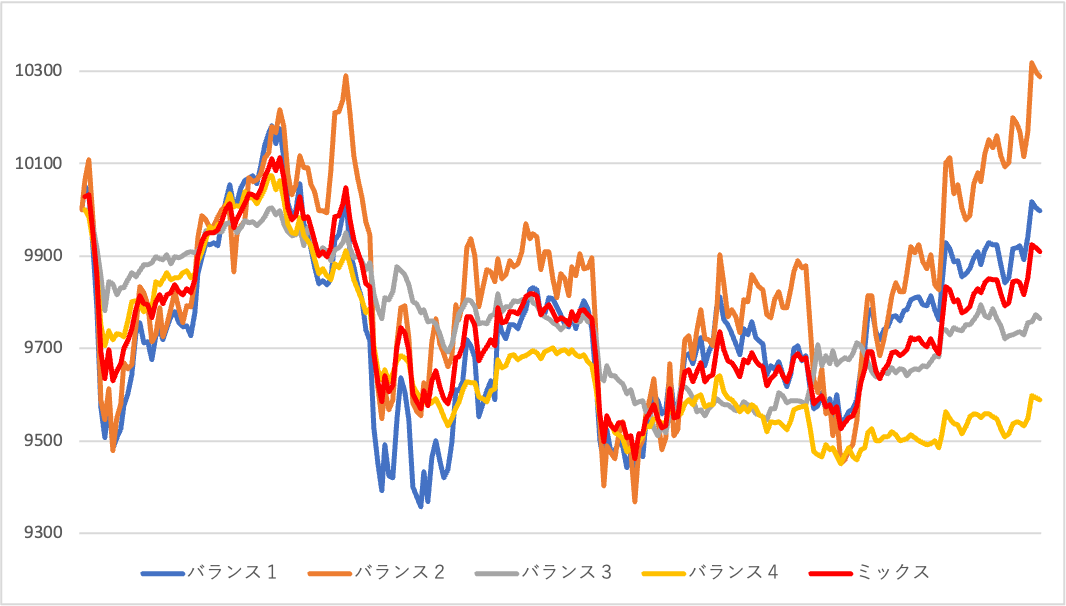

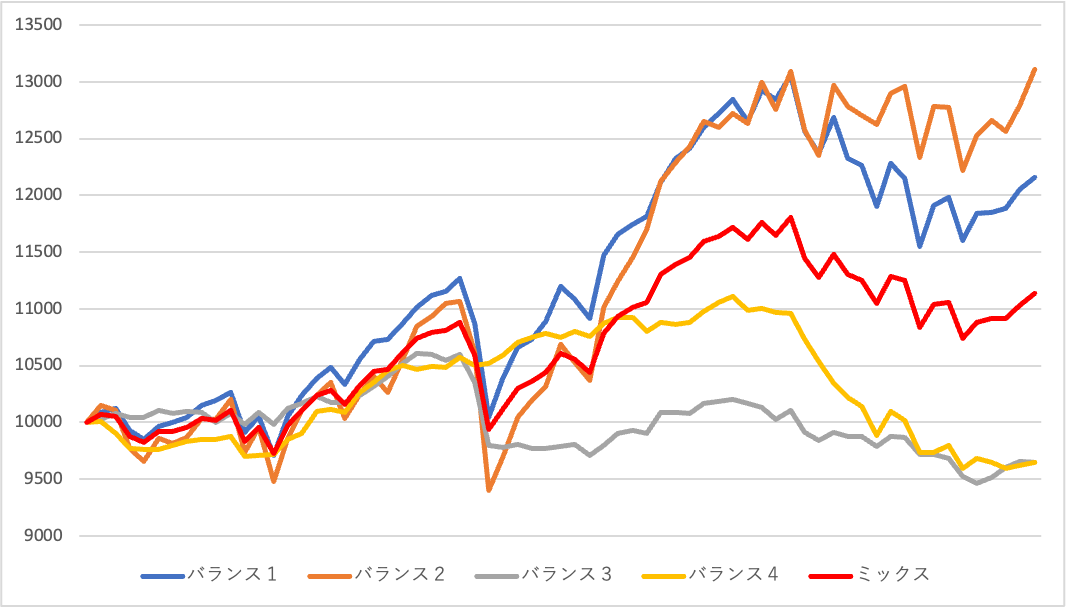

以下、日次変動(左側の図)については期間:2022年6月7日〜2023年6月7日、月次変動(右側の図)については期間:2017年3月〜2023年5月で基準価額の推移をプロットしました。なお比較のために、それぞれ最初のデータを10,000として基準にしています。まずは4つのバランス型ファンドの基準価額の推移を見てみます:

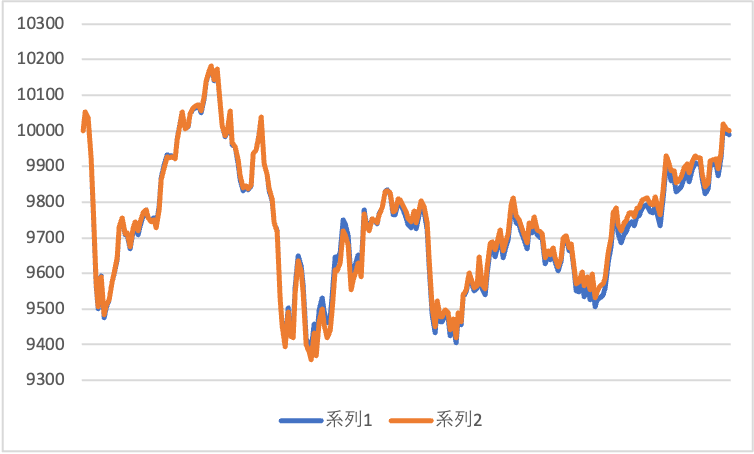

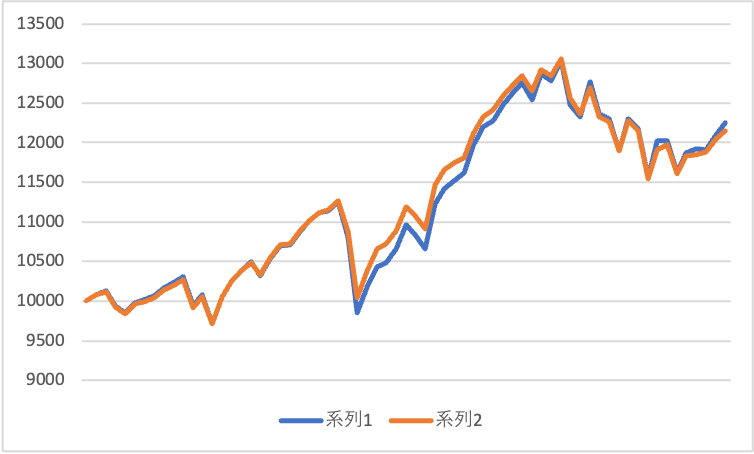

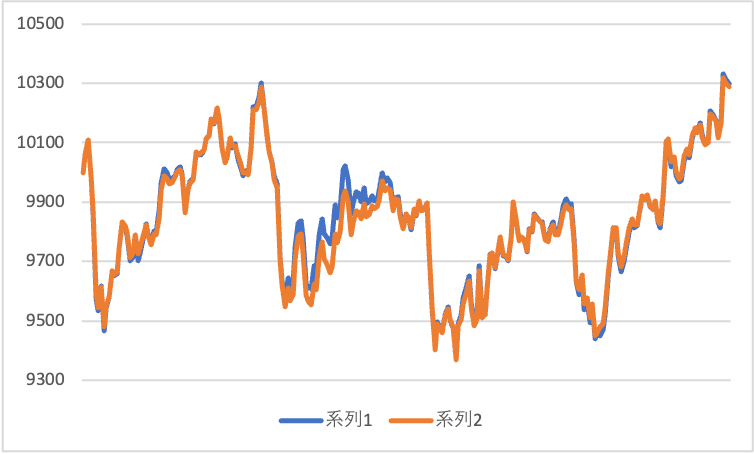

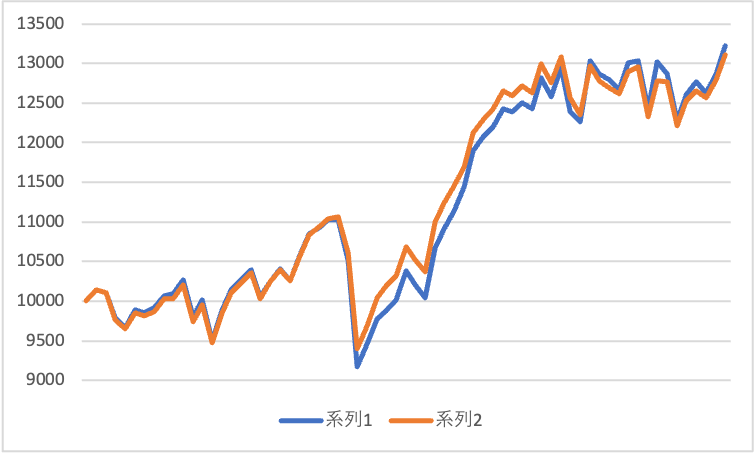

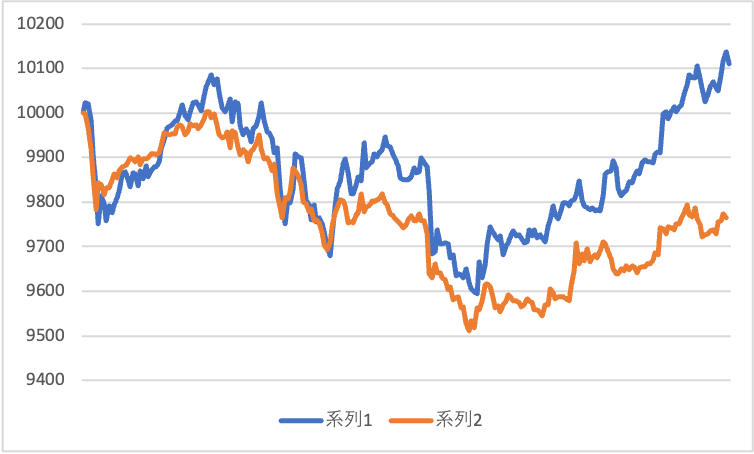

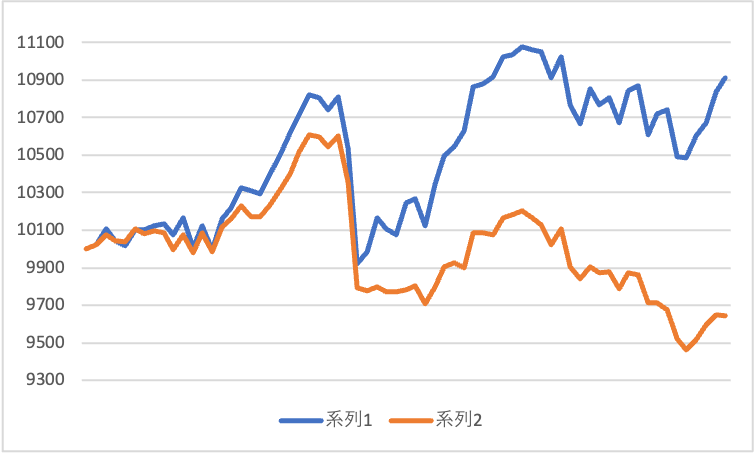

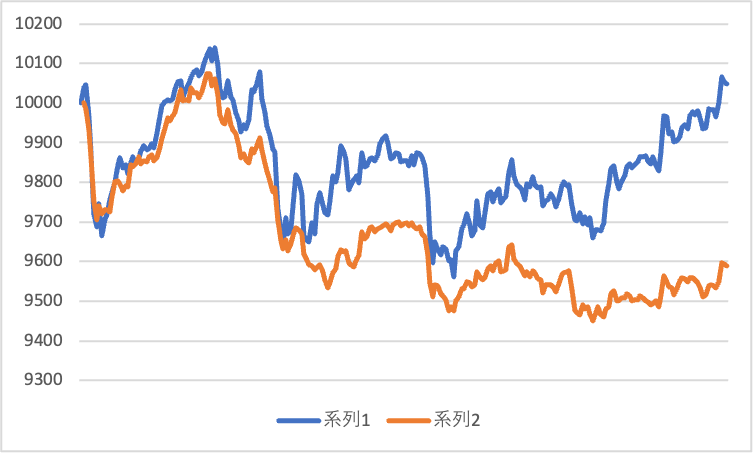

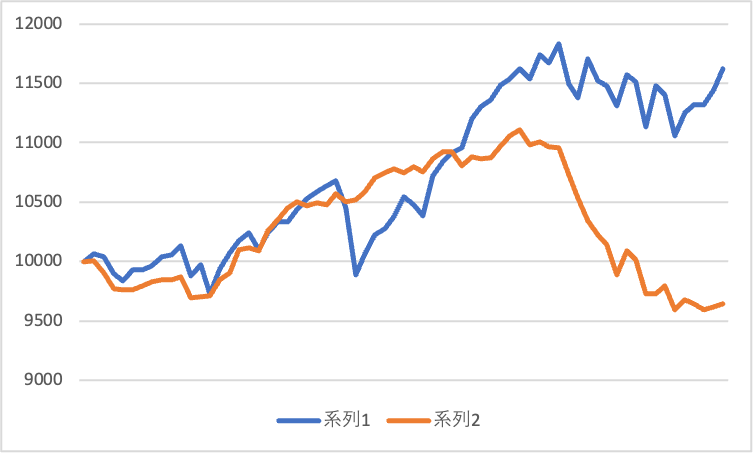

これらの値動きが、個別資産ファンドの適当な割合の組み合わせで再現できるかどうか見ていきます。以下の図は、いずれも「系列1」(青線)が個別資産ファンドを手で組み合わせて加重合計した基準価額、「系列2」(オレンジ線)が該当ファンドの実際の基準価額です。

バランス1:たわらノーロードバランス(標準型)

バランス2:たわらノーロードバランス(8資産)

バランス3:東京海上・円資産バランスファンド(年1回決算型)

バランス4:投資のソムリエ

アセット配分をその時々で変えるバランス3&バランス4と、配分を基本的には変えずに大きなズレが生じたときにリバランスするというバランス1&バランス2とで、かなり対照的な結果になりました。

まず、バランス1とバランス2はかなりの精度でトレースできていることが一見してわかります。

他方、バランス3とバランス4は、その時どきでアセットバランスを変更しているためそもそも単純な比較ができないわけですから、その形状を概ね捉えてはいるもののやはり乖離が認められます。ただ、信託報酬の差もあるのでしょうか、下振れた方向に乖離していることが見てとれます。

もっとも、機動的な配分比率の変更が功を奏して、バランス4が上回っている期間も一定程度あります。特にコロナ禍の下落局面で基準価額を維持できていたことは評価できるでしょう。

まとめ

バランス型ファンドでは投資商品ごとにさまざまなアセット配分比率が示されています。市況に応じてその配分を変えるようなファンドもあります。総じて、そのようなファンドは信託報酬が高いようです。

ここではバランス3とバランス4がそれに該当しますが、自分で個別資産ファンドを組み合わせたほうが、信託報酬を低く抑えられるということもあり、長期的なパフォーマンスは良さそうです。そもそも、これらのファンドには購入時手数料がかけられており、投資の第1日目からマイナスのスタートです。これらのマイナス要因をもってしてもなおそれを上回るパフォーマンスが出続けていれば良いのですが、その結果は上で見ていただいた通りです。

他方で、バランス1やバランス2のように、ノーロード(購入時手数料がかからない)であって信託報酬も低く、インデックス(の加重合計)との連動性も高いような商品もあります。

もっとも、資産配分を頻繁に変更するバランス型ファンドの一部には他のインデックスとの連動性(相関係数)が低いものもあるので、それらを一種のアセットクラスとみなし、ポートフォリオの一部として活用するということはできるかもしれません。ただ、そこまで考えてポートフォリオが組めるような人であれば、そもそも自分自身で市況に応じて資産配分を変えれば良いだけのような気もします。そして、やはりどうしても気になってしまうのがその運用コストの高さでしょう。

一応、上で考察した4つのバランス型ファンドを均等に4等分ずつ組み合わせたものも考えてみました。赤線の「ミックス」がそれです。

値動きがマイルドになってほぼ常に中間位に居続けることがわかって、資産分散の大切さが感じられると思います。そして加重合計した信託報酬は0.64%程度になります。

投資は自己責任です。利用している金融機関の窓口でおすすめされたからと言って、資産運用を他人任せにしてしまうと無駄な損失を被ってしまいかねません。そうなったとしても、彼ら彼女らはその責任をとってはくれません。投資に回すのはあなた自身の大切なお金です。投資商品はよくよく考えて選ばないといけませんね。

キーワード:エクセル、投資、バランス型ファンド、アセットアロケーション